资管新规过渡期进入倒计时,理财产品净值化转型亦进入冲刺阶段。随着净值时代的来临,银行理财收益或面临更多波动。在此情况下,银行理财能力竞逐赛仍在持续。当前,各类银行理财能力方面表现如何?又有哪些问题值得留意?

净值化转型加剧马太效应

今年以来,银行理财净值化转型增速持续上升。《普益标准·银行理财能力排名报告 (2021年3季度)》(以下简称《报告》)显示,三季度,全市场银行机构净值化转型进度约为82.38%,环比上升9.04个百分点。其中全国性银行净值化转型进度为79.09%,环比上升9.24个百分点;城商行净值化转型进度为94.22%,环比上升7.52个百分点;农村金融机构净值化转型进度为87.05%,环比上升10.33个百分点。

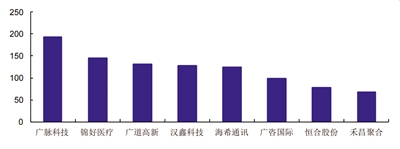

在银行理财业务转型持续推进的同时,市场竞争依旧相当激烈。其中,随着理财子公司的加速发展,全国性银行理财子公司持续加大科技投入、强化投研能力、加速推出创新产品、构建多元产品体系、完善营销渠道建设,并协同母行发展战略构建特色化、差异化发展战略。《报告》显示,三季度,综合理财能力排名前五的全国性银行依次为兴业银行、中国工商银行、中信银行、中国光大银行和中国银行。

整体来看,普益标准研究员于康认为,全方位均衡发展,各单项测度指标表现亮眼的同时没有弱项是商业银行在三季度理财综合能力排名位次靠前的重要原因。“头部机构在各自所属的银行类型中具备理财规模较大、营销渠道完善、运营管理效率较高、理财业务风控制度体系健全、产品线较为多样、信息披露制度完备、重视投资者服务等特点。”

而值得留意的是,“分化”依然是银行理财能力的关键词。以农村金融机构为例,理财业务方面的差距进一步扩大。其中,排名靠前的机构在理财规模、净值化转型程度、产品线布局、投资者服务水平等方面均取得了较好的发展成果,而多数规模较小的农村信用社、农合行等已经逐步退出理财产品发行市场。信披规范性仍需强化

从发行能力、收益能力、运营管理能力,到投资者服务体系、信息披露规范性……对于银行理财投资者,这些都是较为关注的领域。

以发行能力为例,《报告》显示,头部机构的非保本理财规模均在所属银行类别中名列前茅,且随着净值化转型的加速发展,净值型理财产品规模不断扩大。总体来说,位于各类型银行前列的银行能够在发力净值型产品的同时,兼顾营销渠道的持续建设和营业网点覆盖面的不断拓展,以提升理财产品发行潜力。

运营管理能力方面,全国性银行运营能力较强。“当前绝大多数全国性银行都已经成立理财子公司,在此过程中,全国性银行逐步强化风控流程及手段、完善管理团队并提高金融科技应用程度,运营管理能力表现良好。”于康指出。

而城市商业银行运营管理能力不及全国性银行,但头部城市商业银行运营管理能力表现优异,且借助设立理财子公司过程,同样提升了运营管理能力。“对于绝大多数城市商业银行而言,应从理财业务的制度建设、风险控制、团队配置和金融科技应用等方面提升,提高综合化运营管理能力。”

另一方面,随着理财业务转型深入推进,三季度,各类型银行理财机构的信息披露规范性均有改善。不过,城商行、农村金融机构内部仍存在分化现象。其中,部分农村金融机构信息披露渠道不清晰,信息披露不够规范,同时也存在着信息披露不及时等问题,信息披露规范性亟需提升。

对此,于康认为,后续理财机构仍需强化信披工作规范性建设,及时、准确披露理财产品相关信息,也应加快金融科技应用,提升信息披露工作的效率和质量。(吉雪娇)

凡注有"天津滨海网"或电头为"天津滨海网"的稿件,均为天津滨海网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"天津滨海网",并保留"天津滨海网"的电头。